基本会计概念2-借记与贷记

乔治于2022年03月03日 复式记账 借记 贷记 译文

这是一个帮你理解借记与贷记这两个会计概念的教程。

大多数人认为会计涉及的数学不像理解会计概念那么难,而会计概念中最难理解掌握的2个就是借记与贷记。 现在借记和贷记的概念实际上已有500多年的历史,早在15世纪文艺复兴时期就被意大利威尼斯商人广泛使用。 这两个概念最早是在14世纪用拉丁文记载的,并在16世纪翻译为英语。随着500年的过去,我们可能对最初的含义和概念有些困惑,特别是英语对这些古老的词语采用了新的书面和日常含义,这有什么奇怪的吗?因此,当我们试图理解借记和贷记的概念时,回到最开始的地方可能是很有帮助……但首先需要了解一些背景。

点击Debits and Credits - Founding Principles观看视频。(自备梯子)

基本会计概念:为会计学生而准备

这个培训课程针对有意愿学习更多会计知识的学生们。虽然是针对学生开发的课程,但是对其他有兴趣全面理解会计概念的人也是有帮助的。在开始本课程之前,建议先完成基本会计概念1:定义。本培训课程假定你对会计有一点了解,但又意识到要在工作应用或学习中跟进一步,你需要更全面地了解借记和贷记的概念。因此,本课程旨在从学生会计员的角度,提供"借记"和"贷记"概念的培训。

关键词

借记,贷记,公司,账户,会计概念,记账,交易,会计系统,Luca Pacioli,账户类型,复式记账,交易的两面性

学习成果

完成本次培训课程后,你将能够回答以下重点问题:

-

借记和贷记的由来是什么?

-

为什么叫做借记和贷记?

-

借记和贷记的基本概念是什么?

-

14世纪的人们是如何应用借记和贷记的?

-

是否有应用借记与贷记的其他方法?

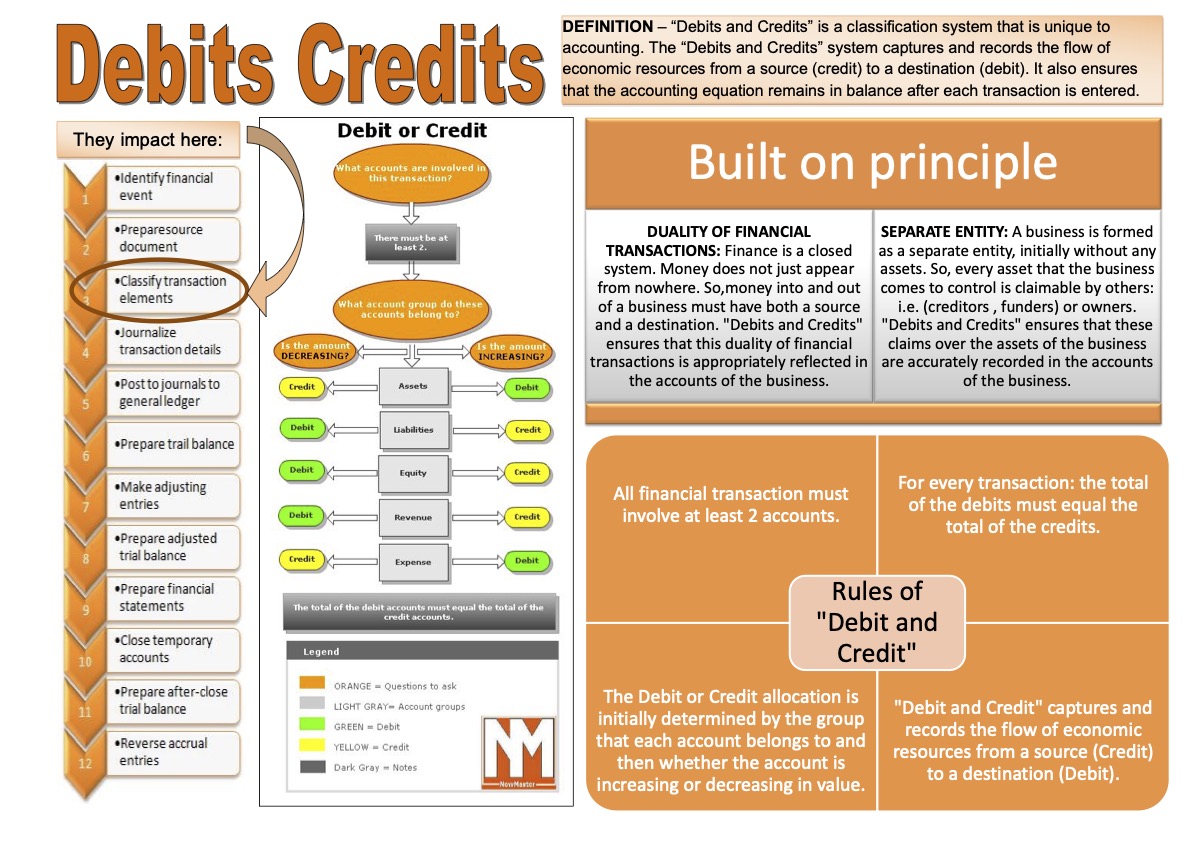

简介:借记和贷记

在字典中,记账系统中的借记定义为"记录在左边的交易记录",贷记定义为"记录在右边的交易记录"。现在一些人对这样的定义也能接受,并且在学习了会计的其他所有的规则之后,成为了非常好的会计员。

Figure 1. T型账户

不过,还有另外一些人希望对借记和贷记这两个基本会计概念有更多的理解,以便更有意义的应用它们。如果你是后一种人的话,这个课程就非常适合你。

这个课程也将会说明"规则必须要学习,但是到一定阶段后规则背后的原因也必须讲清楚;不然的话就没有太多教育价值"。(Russel,B. (1924) Economic Individualism,Cambridge,On Education)。在课程继续往下之前,不论是规则学习者还是概念理解学习者都有必要记住下边表格中的内容和扎实理解在记账过程中不同账户类型的定义。

注:非常清楚的是会计中使用的术语"借记"和"贷记"有其特殊的含义,不应该和他们的其他意思混淆。(例如欠别人的钱的债务和可以延迟支付购买商品的信用就不是会计中借记和贷记的意思)。同时,在同一个国家,一个术语的会计含义和它的常规含义也有不一样的用法。

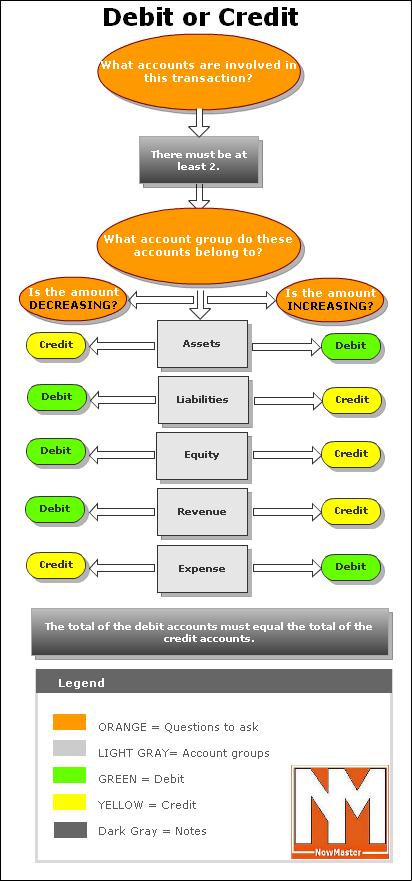

Figure 2. 借记与贷记缩略图

| 账户类型 | 账户增加时,记作: | 账户减少时,记作: |

|---|---|---|

资产(Assets) |

借记 |

贷记 |

负债(Liabilities) |

贷记 |

借记 |

所有者权益(Owner’s Equity) |

贷记 |

借记 |

收入(Revenue) |

贷记 |

借记 |

支出(Expense) |

借记 |

贷记 |

Figure 3. 借记还是贷记缩略图

在用表1中的方法,你记录公司账户交易的时候可能会有以下问题:

-

交易相关的账户是什么?(至少涉及2个账户)

-

每个账户分别属于哪个账户分组?(必须属于五个分组之一)

-

该交易在账户中增加还是减少了相应的交易额?

-

应用表格中的逻辑。

-

确保"借记"部分的总金额="贷记"部分的总金额。

| 账户类型 | 外行人的定义 |

|---|---|

资产(Asset) |

公司具有合法控制权的有价物品 |

负债(Liability) |

公司欠外部实体的钱(比如债权人或者贷款提供者) |

所有者权益(Equity or Owners Equity) |

公司欠内部实体的钱(比如投资人或者所有者) |

收入(Income) |

客户购买公司所提供的商品或服务所支付的钱 |

支出(Expense) |

公司为了挣钱而消耗的资产和物资。 |

谁的视角?

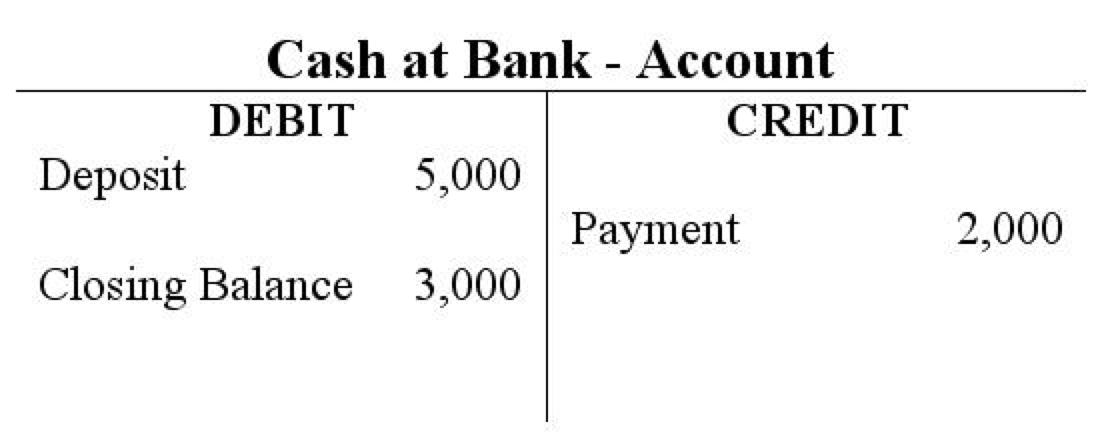

一个困扰大多数新手会计的问题是"贷记"记录出现在他们自己的银行账单上。他们刚刚学到"银行里的现金"属于资产,根据表1的逻辑,当资产增加的时候记为"借记"。。。他们会问为什么我存钱的时候银行账户中的"贷记"总额反而增加了?

答案对会计系统来说非常基础,也就是每个公司都从自己的视角记录交易。所以从银行的视角想一下。。。他们怎么看你刚刚存进去的钱?那是谁的钱?没错,肯定是你的钱。所以你的存款从银行的视角看就是负债(银行欠存款用户的钱)。当你存款到你的账户时,银行的负债就增加了,这也是为什么银行把你的账户记录为"贷记"(根据表1的逻辑)。

课程:借记与贷记

第1部分:借记和贷记的由来是什么?

在更原始的贸易时代,记账并不是什么大问题,因为商品的生产或者制造者往往也是市场上销售或者交换该商品的人。然而,文艺复兴时期,由罗马建造的交通系统和更复杂社会比如意大利(尤其是威尼斯)的发展带来了贸易和银行系统的巨大增长。因此,14世纪的威尼斯商人开发了会计系统来精确记录这些当时流行的也更复杂的交易。

现在,那个时代的修士和数学家Luca Pacioli(1446-1517)被广泛的认为是"会计之父"。因为他是第一个在他的名为"数学,集合,比例以及比例关系的知识汇总"(翻译书名)的书中编写并发表这个会计系统的。这本书出版于1494年(大约是哥伦布发现美洲的时期),并且它是古腾堡出版社最早出版的书籍之一。Luca没有说是自己发明的会计系统,不过他确实是用其他人更容易理解的方式把它书写出来了。他记录意大利文艺复兴时期威尼斯商人使用的会计系统的目的是帮助Urbino的公爵Guidobaldo管理自己的财务。这个仅用全书五部分之中的一部分来描述的系统后来被称为"复式记账"系统。书中关于会计系统的36个简短章节是随后上百年里唯一的教科书,其原则一直为会计师所遵循,直到今日。 有趣的是,Luca Pacioli实际上和达芬奇的是同事,而且是达芬奇帮助他绘制了他的第二本最重要的书(神圣比例)的手稿中的插画。本书作者提到了这一事实,达芬奇也在他的笔记中多次提到Luca Pacioli。

上面是多面体的插画,也是达芬奇在Luca书中的插图之一。Marcino Guerrero在他的文章中披露了更多关于Luca和达芬奇的其他趣事。

Luca的大部分工作仍然支撑着我们现在所用的会计系统。来自他1494年出版的书中的那些基本会计概念至今还在沿用的有:

-

会计周期

-

流水账和分类账的使用

-

借记总金额等于贷记总金额:复式记账

-

账户分为资产(包括应收账款和应付账款),负债,初始资金,收入和支出5类

-

年底结算

-

试算表,他相信可以用来说明分类帐目的结余的。

总结

在第1部分,我们了解了借记和贷记500年的历史,以及修士和数学家的Luca Pacioli通过他的复式记账系统为会计学做出的显著贡献。

第2部分:为什么叫做借记和贷记?

我们要知道,Luca与其说是会计师,不如说是一名数学家,所以他的大脑会下意识的去寻找支撑威尼斯商人使用的财务记录系统的关键原则、概念和对称性(symmetry)。

他识别出来的关键概念有(1)在会计领域内,企业(或公司)是一个有自己权利的、有别于其所有者的独立实体。另外一个是(2)财务系统是封闭的系统。也就是说钱不是凭空产生,一个人收到的钱一定是别人给的,反之亦然。

这种给出和收到的封闭系统让他看到和公司有关的交易是涉及2方的概念。例如,当一个人委托一定数量的钱给一个独立的不同公司,那个公司就欠此人同样数目的钱并有偿还的义务。Luca用他的母语拉丁文将委托行为命名为"Credre"(意思是委托)以及公司相应的偿还义务命名为"Debere"(意思是欠钱)

因此,从公司的角度,他可以看出这个两面性原则对于该公司的每一笔交易都是成立的。对他来说,这不仅是一个公式,而是说交易的任何一方不能单独存在。在封闭系统中,每个"Debere"必须有一个对应的""Credre",反之亦然。换句话说,"Debere"和"Credre"就是同一硬币的两面。(在金融领域,当某人"委托"钱财的时候一定有人会欠这部分钱)。

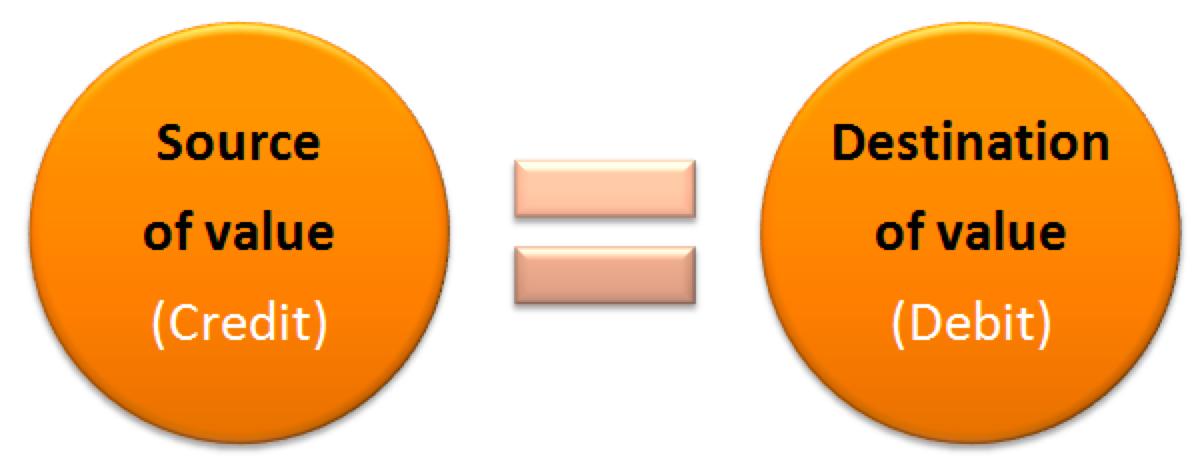

Luca还注意到这种交易的两面性引申自经济资源的从一个地方转移到另一个的地方的事实。换句话说,对于每一笔交易,一定是经济资源从其来源转移到另一个目的地了。他再次应用了这一概念,即当经济资源从一个地方流向另一个地方时,来源记为贷记,目的地记为借记。他是如此确信两面性的概念,以至于他宣称任何人在没有确认"借记"总额和""贷记"总额相等之前不允许睡觉。(贷记=借记)

注:英语翻译者使用拉丁词根来翻译这些概念,因此将他们命名为借记和贷记。也非常有可能我们也从拉丁词根中得出了这两概念的缩写形式(Dr 和 Cr)。因为英文词借记中没有"r",但在其拉丁文"Debere"中有一个。

总结

在第2部分中,我们看到了两面性概念的出现,其中借记和贷记只是同一枚硬币的两面,就像中国的“阴阳”概念在一个更大的整体中是互补的对立面一样。我们开始看到支持借记和贷记应用的概念,以及与原始拉丁词根及其原始含义的联系。

第3部分:借记和贷记的基本概念是什么?

为了能够正确的理解借记与贷记,你需要首先了解支撑整个会计流程的概念。其中的一些称为会计惯例,而另一些则是加强了会计系统理解和记录交易的方式。

基本会计概念1: 企业或公司是一个实体

简单来说,法律系统把实体定义为能够根据本国法律起诉或者被起诉的自然人或者非自然人。世界上的大多数国家,公司是作为非自然人实体,并被赋予和自然人相同的权利和义务。会计学进一步扩展了这个概念,每一个公司(包括个体户和合伙企业)都有自己的"会计实体",并且每个实体的收入与资产净值都是通过自己的交易计算的。

基本会计概念2:企业(公司)是有别于企业主的一个独立实体

尽管一个公司可以"合法"的支配一些有价资产,但是它不是这些东西的最终拥有者。换句话说,如果公司出售所有能卖的东西,它有义务用出售所得的钱去偿还其他人或者实体提出的索赔要求。公司首先要偿还的是外部人员的索赔(例如贷款和债权),然后用余下的钱去偿还所有者的索赔。企业然后回到了刚开始的状态,没有任何偿还义务也不支配任何有价资产。

基本会计概念3: 人可以有多种身份

虽然这并不是一个严格的会计概念,但却是识别交易记录的正确视角时非常重要的一个概念。就像一个人可以是父母,兄弟,表兄弟或者子孙,一个人也可以是一家公司的投资人,一家公司的债权人/债务人,一家公司的经理或者控制一家公司运营的董事。最重要的是,会计中总是从公司的视角来分析和记录的交易,而记录人是经理的身份(不是所有者)。

基本会计概念4: 每笔交易都涉及2方,一是经济资源的来源,一是经济资源的去向

财务世界是一个封闭的系统。也就是说钱不会凭空产生也不会凭空消失。如果一个人或者实体收到了钱,那一定从另一个人或实体来的。任何涉及经济资源的交易都必须有一个来源和一个去向。这是我们第一次了解今天在会计中使用的"借记"和"贷记"系统。

基本会计概念5: 企业(公司)的经营所得归企业主。

正如基本会计概念2所说的那样,从会计的视角看公司实际上不是任何东西的所有者。它可能具有合法的"所有权"或者控制权,当从根本上讲它是所有者为管理其事务而设立的会计实体。因此,当一家公司盈利时,它是所有者的利益而不是公司的。记住,如果把公司能卖的全部卖了,售卖所得首先用来偿还债务,余下的都归公司的所有者,公司什么也没剩下。

总结

在第三部分,我们理解了几个会计基本概念,这些概念不仅仅是"借记"与"贷记"的基础,同时也是整个会计系统的基础。我们了解了:

-

企业或者公司是一个实体

-

企业(公司)是有别于企业主的一个独立实体

-

人可以有多种身份且可以用不同的身份工作

-

每个金融交易都涉及2方(一个来源一个去向)

-

公司经营所得利润归公司的所有者

第4部分:14世纪的人们是如何应用借记和贷记的?

Figure 4. 威尼斯

正如Luca所说的,他所记录的会计系统被威尼斯商人广泛使用。这些人似乎是15世纪的企业家。我们假设一名叫做安东尼奥的威尼斯企业家,在Luca1494年完成他著名的书之前,请Luca为他的新企业(公司)记录财务账目。

注:为了故事方便,我们使用美元和英语会计术语

故事开始……

安东尼奥发现了一个贩卖意大利橄榄到埃及的机会,并且觉得能大发一笔。因此,安东尼奥(作为新公司的总经理)接触了一个意大利橄榄供应商,说服他提供价值100000美元的橄榄,并且等到他从埃及回来的时候再付款。安东尼奥没有提起他将要赚到的钱,因为橄榄供应商只关心卖橄榄出去。

这样,Luca有了第一笔交易,用借记和贷记的拉丁原意记录如下:

-

经济资源的来源是意大利橄榄供应商,公司现在欠他100000美元:记为贷记(Cr)应付账款。

-

经济资源转移的去向是公司收到的橄榄的库存:记为借记(Dr)库存

利用表1中的方法,我们做如下记录:

资产:库存(增加) $100,000 Dr 负债:应付账款给橄榄供应商(增加) $100,000 Cr

很快,安东尼奥就带他去看他刚花50000美元买的船。其中的30000是安东尼奥自己的钱,另外20000从银行贷款。安东尼奥非常兴奋,因为他终于有办法把想法变为现实并且通过贩卖橄榄来赚取他梦寐以求的财富。Luca意识到当安东尼奥不停的说他做了什么的时候,其实是说他作为总经理的公司做了什么。Luca知道公司已经产生了第二笔交易,再次从公司的视角记录如下:

-

一个经济资源的来源是银行,公司从银行贷款20000美元:贷记(CR)银行贷款

-

另一个经济资源的来源是公司的所有者安东尼奥自己出的30000美元。公司将他看作一个独立的实体:贷记(Cr)初始资金

-

经济资源的去向是从银行和所有者那筹来的总计50000美元购买的船:借记(Dr)船

应用表1的方案,我们做如下记录:

资产:船(增加) $50,000 Dr 负债:银行贷款(增加) $20,000 Cr 所有者权益:初始资金(增加) $30,000 Cr

Luca很高兴,因为这2次交易中(1)总的贷记金额等于总的借记金额并且(2)遵循了"复式记账"系统的基本概念。

总结

借助支撑"复式记账"系统的概念以及经济资源的来源和去向的概念,我们尝试去了解Luca在记录这个虚构的15世纪企业的账本条目时的思考。

第5部分:是否有应用借记与贷记的其他方法?

今天我们看Luca的笔记并且从中发现了一个新的模式。显然Luca能用经济资源的来源和去向的概念记录所有的交易。 看起来就是……

Figure 5. 资金的来源和去向总额相等

……先继续讲故事。

成功完成他的"销售之旅"后,安东尼奥很快回到了城里。安东尼奥说他(作为经理)以200000美元卖掉了所有的橄榄,这趟旅程仅花费了30000美元,其中还包括了付给银行的1000美元利息。他说他用销售收入付了这些费用,他还把欠橄榄供应商的钱还了。他还说他为了庆祝这次成功的销售之旅,用1000美元的销售收入给家里买了家具。我们马上意识到公司的第3次交易产生了,涉及4个主要部分:

-

第1部分:销售橄榄所得的200000美元现金

-

第2部分:支付橄榄供应商的未结账款

-

第3部分:用30000美元销售收入来支付旅途费用和银行利息

-

第4部分:安东尼奥(作为企业主)支取并使用了10000美元

接下来我们代替Luca记录这些交易,用经济资源的来源和去向的方法决定交易是"借记"还是"贷记",并将其结果与根据上面表1中所列规则得出的结果进行比较。

下面是我们得出的结果:

| 公司的动作 | 来源还是去向? | 贷记/借记 | 交易额 | 账户类型 |

|---|---|---|---|---|

交易第1部分 |

||||

公司卖了价值200000美元的商品 |

这笔进入公司的资金来源是销售橄榄给消费者所得收入 |

贷记 |

200000 |

收入(收入-增加)= 贷记 |

公司收到销售橄榄所得的200000美元现金 |

销售收入的去向是现金资产 |

借记 |

200000 |

资产(资产-增加)=借记 |

交易第2部分 |

||||

公司用销售收入支付橄榄供应商 |

用于支付供应商的资金来源是现金资产 |

贷记 |

100000 |

资产(资产-减少)=贷记 |

公司支付了橄榄供应商的未结清账款 |

资金的去向是欠供应商的债务 |

借记 |

100000 |

负债(负债-减少)=借记 |

交易第3部分 |

||||

公司用销售收入支付旅途费用和银行利息 |

资金来源是现金资产 |

贷记 |

30000 |

资产(资产-减少)=贷记 |

公司支付银行利息 |

资金的一部分去向是银行利息 |

借记 |

1000 |

支出(支出-增加)=借记 |

公司支付旅途费用 |

资金的另一部分去向是旅途费用 |

借记 |

29000 |

支出(支出-增加)=借记 |

交易第4部分 |

||||

公司提取10000美元现金 |

资金的来源是现金资产 |

贷记 |

10000 |

资产(资产-减少)=贷记 |

安东尼奥(作为企业主)个人使用了公司的这部分钱 |

资金的去向是企业主 |

借记 |

10000 |

权益(权益-减少)=借记 |

交易记录结束 |

||||

所有的账户类型都涉及到了,并且我们用"来源与去向"的方法得出了与用表1的方法一样的结果,除此之外,这样还有实际意义,而且它们与Luca的原始拉丁含义是保持一致的。

总结

在第5部分,我们探索了通过经济资源的来源和去向的角度解释所有交易的想法。仅用2个主要的问题,我们就能够应用一个不同的而且更有实际意义的方法来确定公司账本中的一笔交易是借记还是贷记。我们试图将这种方法与Luca Pacioli对借记和贷记术语的可能含义联系起来。因此,除了学习表1的方法并将其中的逻辑应用于你的借记于贷记之外,你还可以应用从Luca的工作的第一原则发展而来的另一种方法,即任何交易中转移的经济资源的来源记为贷记,其相应的去向记为借记。

补充资源

-

"Tao of Financial Information"的第21章,http://taofinancial.blogspot.com/

-

关于记账和会计的文章

结论:借记与贷记

本次培训课程的主要收获是:

-

理解借记和贷记术语的由来

-

理解他们叫做借记和贷记的原因

-

识别和理解借记与贷记中的基本会计概念

-

了解14世纪时人们是如何应用借记与贷记的

-

找到另外一种在交易中应用借记和贷记的有意义的方法

我们在本文开始的时候就着手全面理解关于借记和贷记的基本会计概念。我们知道我们可以通过简单的应用表1中的方法就可以成为一个成功的会计员,但是有些人想要理解"为什么"是这样。通过回到他们产生的时间,查看其本来的意思,我们能够应用一个新的方法决定交易中借记和贷记。

本文译自https://www.basicaccountingconcepts.education/basic-accounting-concepts-2-debits-and-credits, 拷贝地址到浏览器或者点此阅读原文。